Problematische schulden in Drenthe

Op deze pagina laten we zien hoe het aandeel huishoudens met schulden in de Drentse gemeenten zich in de afgelopen jaren heeft ontwikkeld. Daarnaast tonen we welke achtergrondkenmerken en risicofactoren vaak met problematische schulden gepaard gaan. Wanneer we het op deze pagina hebben over (geregistreerde problematische) schulden, worden hiermee de geregistreerde problematische schulden volgens de richtlijnen van het CBS bedoeld.

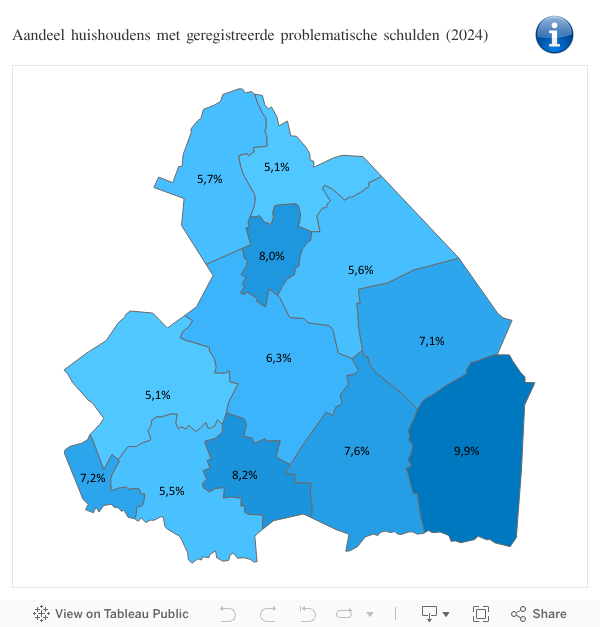

Aandeel Drentse huishoudens met schulden lager dan in Nederland

In de onderstaande figuur is het aandeel huishoudens met problematische schulden per gemeente te zien. Emmen is de gemeente met het hoogste aandeel huishoudens met problematische schulden (9,9%). De gemeenten met het laagste aandeel schulden zijn Tynaarlo en Westerveld (5,1%).

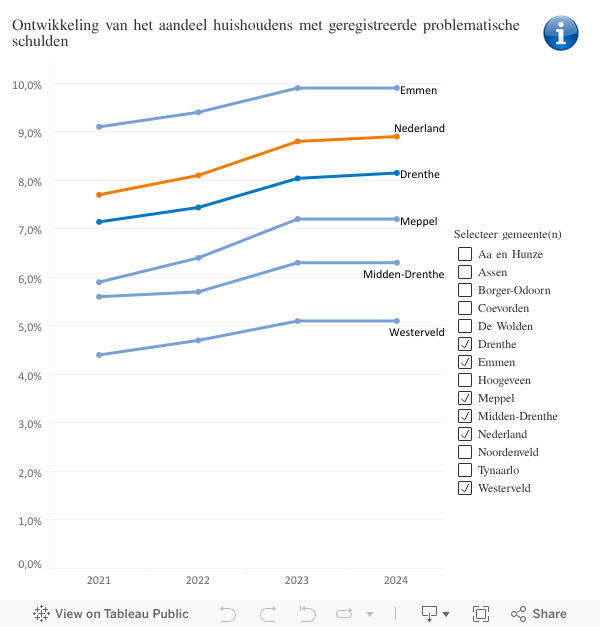

Op de onderstaande figuur is te zien hoe het aandeel huishoudens met schulden zich in de afgelopen jaren heeft ontwikkeld. In 2023 heeft het CBS haar definitie van problematische schulden aangepast. Ze hebben vier nieuwe bronnen toegevoegd. Sinds dit jaar geven we in de armoedemonitor de nieuwe definitie weer. Het aandeel huishoudens met problematische schulden in Drenthe (8,1%) lag in de afgelopen jaren lager dan in Nederland (8,9%). Zowel in de provincie als in de gemeenten is het aandeel huishoudens met schulden in de afgelopen twee jaren lichtelijk toegenomen.

De gemeenten met een hoog aandeel huishoudens met problematische schulden zijn over het algemeen ook de gemeenten met een hoog aandeel huishoudens met een laag inkomen. Dit komt doordat armoede en schulden vaak gepaard gaan. Eén van de redenen hiervoor is dat het voor personen met een laag inkomen makkelijker is om schulden op te bouwen. Wanneer er minder geld binnenkomt, is het moeilijker om schulden af te lossen en is er (door een tekort aan inkomen) vaker een reden om geld te lenen. Een andere oorzaak van de overlap tussen armoede en schulden, is dat dezelfde risicofactoren (bijvoorbeeld: laag inkomen, zwak sociaal netwerk, slechte gezondheid) beide problemen veroorzaken.

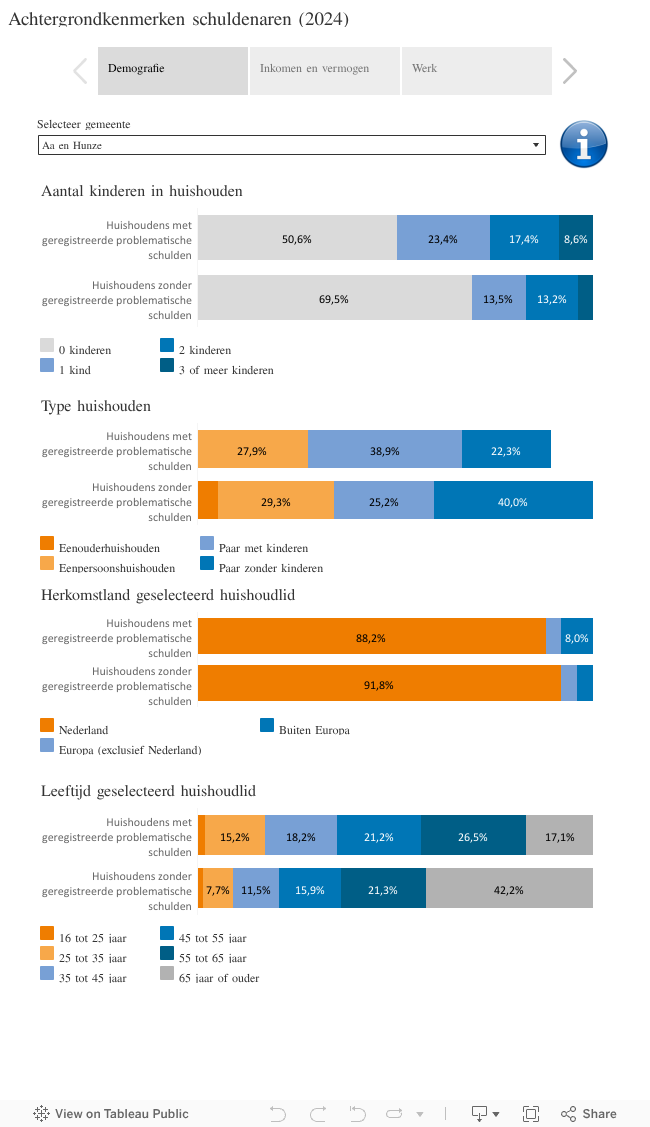

Achtergrondkenmerken van huishoudens met schulden

In de onderstaande figuur is per gemeente te zien hoe verschillende achtergrondvariabelen verdeeld zijn in huishoudens met en zonder geregistreerde problematische schulden. Het verschil tussen de staven laat zien of een persoon met een bepaald achtergrondkenmerk relatief vaker of minder vaak problematische schulden heeft. Zo zien we bijvoorbeeld dat het aandeel 25- tot 45-jarigen bij de groep met geregistreerde problematische schulden een stuk hoger is dan in de groep zonder geregistreerde problematische schulden. Zij hebben dus relatief vaker schulden dan mensen binnen een andere leeftijdscategorie.

Over het algemeen komen de achtergrondvariabelen die we bij huishoudens met schulden zien voor een groot deel overeen met de kenmerken van huishoudens met een laag inkomen. Huishoudens bestaande uit 65-plussers hebben bijvoorbeeld niet alleen minder vaak een laag inkomen: ook het aandeel 65-plussers met schulden is relatief laag. Daarnaast hebben eenpersoons- en eenouderhuishoudens, huishoudens met een uitkering en huishoudens met een niet-westerse migratieachtergrond juist relatief vaker schulden.

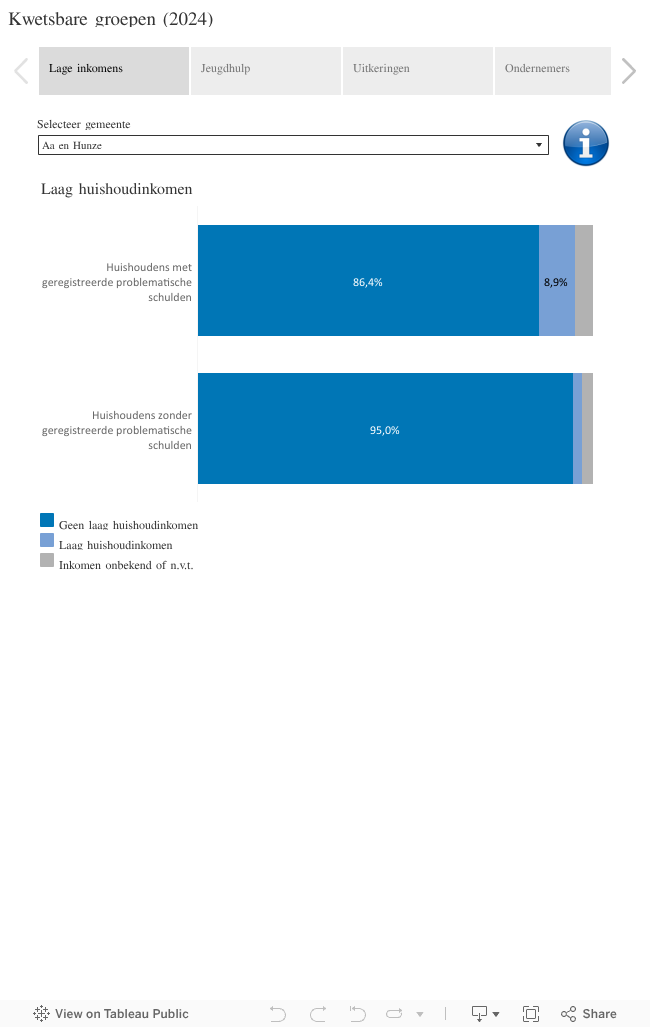

Schulden bij kwetsbare huishoudens

Het CBS toont aan dat ‘kwetsbare huishoudens’ relatief vaker met schulden te maken krijgen. Onder kwetsbare huishoudens worden huishoudens verstaan die bijvoorbeeld moeten rondkomen van een uitkering, huishoudens met een onzeker inkomen en zelfstandig ondernemers. In de onderstaande figuur is voor een aantal kenmerken van kwetsbare huishoudens te zien in welke mate zij samenhangen met problematische schulden. Het verschil tussen de twee staven laat zien of een huishouden met een bepaald kenmerk relatief vaker of minder vaak problematische schulden heeft.

Over het algemeen hebben huishoudens met problematische schulden vaker een gezinslid met een uitkering. Huishoudens met een laag of onzeker inkomen, bijvoorbeeld door flexibele contracten of werkloosheid, hebben vaker te maken met geregistreerde problematische schulden.